News

Finanzlage des Mittelstands ist besser als befürchtet – Eigenkapitalquote sinkt.

(Quelle: Solinger Tageblatt, 23.05.2023)

Solingen. Die Befürchtungen? Riesig. Nicht nur die Corona-Pandemie, auch der russische Angriff auf die Ukraine schockte die Wirtschaft in der Region. „Die Sorgen waren groß“, sagt Andreas Koch. Bislang wirke sich die angespannte Lage allerdings nicht negativ auf das Zahlungsverhalten der Firmen aus, erklärt der Geschäftsführer der Crefo Factoring Rhein-Wupper GmbH.

200 Betriebe aus Solingen, Remscheid, Leverkusen und acht weiteren kleineren Städte in der Umgebung hat das Unternehmen in Zusammenarbeit mit der Creditreform Solingen für ihre halbjährliche Untersuchung befragt. Der erste Teil der Ergebnisse wurde Anfang Mai vorgestellt. Dabei zeigte sich, dass die Wirtschaft wieder etwas positiver in die Zukunft blickt, fasst Kurt Ludwigs zusammen. Er hat an der Analyse mitgewirkt.

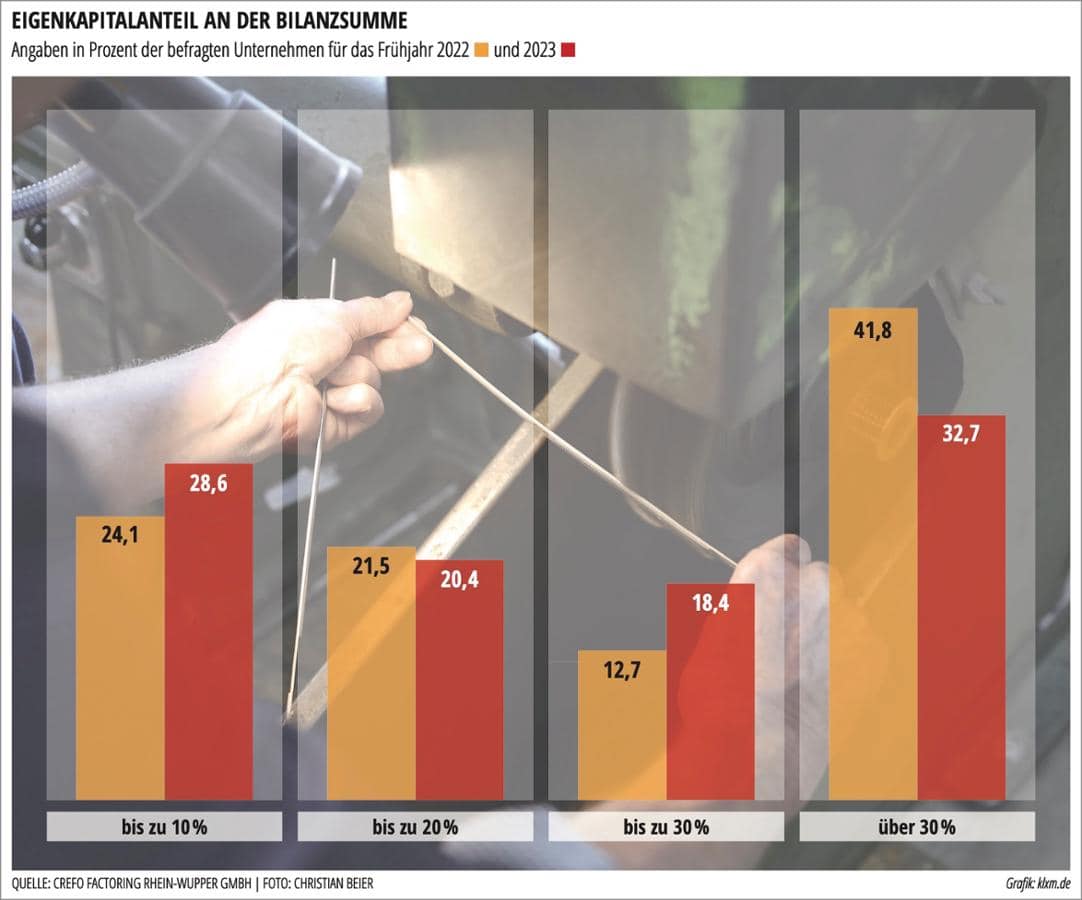

Und doch deuten die Daten teilweise darauf hin, dass die multiplen Krisen Spuren hinterlassen. Anfang 2022 wiesen demnach noch 41,8 Prozent der Unternehmen eine solide Eigenkapitaldecke von mehr als 30 Prozent auf. In diesem Frühjahr sank der Anteil auf knapp ein Drittel. 28,6 Prozent (2022: 24,1) gaben eine magere Quote von weniger als zehn Prozent an.

Andreas Koch zufolge sei denkbar, dass die Firmen etwa wegen der gestiegenen Energiekosten ihre Ressourcen ankratzen mussten. Die Crefo-Factoring-Verantwortlichen halten die Entwicklung für bedenklich: „Eigenkapitalmangel gehört zu den am häufigsten genannten Insolvenzgründen – nur eine Finanzierung über ein solides Eigenkapital sichert stabiles Wachstum.“

Doch es gibt auch positive Entwicklungen. „Überrascht“ zeigt sich Koch davon, dass alle Teilnehmer der Befragung die Zahlungsmoral ihrer Kunden als mindestens „befriedigend“ bezeichneten. In 23,9 Prozent der Fälle werde sie sogar als „sehr gut“ angesehen. Durchschnittlich ergibt das wie im Vorjahr eine Schulnote von 2,1.

Ebenfalls bemerkenswert: Keiner der befragten Mittelständler musste länger als 60 Tage warten, bis offene Rechnungen von privaten und gewerblichen Kunden beglichen wurden. 95,5 Prozent hatten ihr Geld binnen eines Monats. Ein anderes Bild ergibt sich mit Blick auf öffentliche Auftraggeber. 22,4 Prozent zahlten demnach erst nach mehr als 90 Tagen. Davon sei vor allem die Bauwirtschaft betroffen, die in der Regel komplexe Projekte realisiere, erläuterte Kurt Ludwigs.

Die meisten Kunden überwiesen ausstehende Beträge nicht nur schnell, sondern auch zuverlässig. Für mehr als ein Drittel der Unternehmen in der Region waren Forderungsausfälle in den zurückliegenden Monaten kein Thema. Fast ebenso viele mussten 0,1 Prozent oder weniger ihres Umsatzes ausbuchen, lediglich bei 3,1 Prozent liegt der Wert bei mehr als einem Prozent. „Hier sehen wir eine deutliche Verbesserung“, sagt Andreas Koch.

Erwähnenswert findet er, dass knapp mehr als die Hälfte der Mittelständler nur mit einer Hausbank zusammenarbeitet. Dabei zeigt sich: Die Institute werden vorsichtiger. Rund ein Drittel der Betriebe berichtet von gestiegenen Anforderungen an Kreditsicherheiten sowie die Eigenkapitalquote, 84,1 Prozent von gestiegenen Zinsforderungen, was angesichts der Leitzinsentwicklung kaum überrascht. Für eine steigende Zahl der Mittelständler – 15,1 Prozent – erschwert die Situation, einen Kredit bei ihrer Hausbank aufzunehmen.

Das hat Folgen für die Crefo Factoring Rhein-Wupper GmbH. Als Finanzdienstleister übernimmt sie vor deren Fälligkeit offene Forderung von Unternehmen gegenüber ihren Kunden, um die Liquidität des Auftraggebers zu erhöhen. Andreas Koch stellt fest, dass die Nachfrage für alternative Finanzierungsformen wie diese in Krisenzeiten und angesichts komplizierterer Kreditvergaben steige.

Umfrage

Das Gebiet der Creditreform Solingen umfasst neben Solingen, Remscheid und Leverkusen auch Wermelskirchen, Radevormwald, Monheim, Leichlingen, Langenfeld, Hückeswagen, Haan und Burscheid. 200 der dortigen Mittelständler beteiligten sich an der aktuellen Befragung – knapp die Hälfte zählt 20 oder weniger Beschäftigte, ein Drittel 21 bis 50, 16,9 Prozent 51 bis 100 und 3,1 Prozent mehr als 100.